Una persona se tiró este jueves pasado por la ventana de su piso

alquilado cuando la comitiva judicial llamó a su puerta para

desahuciarle, en Cornellà de Llobregat. El piso era propiedad del fondo

‘buitre’ estadounidense Blackstone

Durante los primeros años de la crisis económica en España los jueces de lo mercantil tuvimos la oportunidad de participar en diversos encuentros, foros y mesas redondas a las que nos invitaba para proponer soluciones, teniendo en cuenta nuestra experiencia en los Juzgados de lo Mercantil.

En todas esas ocasiones aprovechábamos la oportunidad para dar a conocer herramientas y procedimientos, como la dación en pago, que demostrarían después su validez una vez se generalizó su aplicación.

Sin embargo estos planteamientos tropezaron con problemas en su comprensión debidos en gran parte a las dificultades para realizar un diagnóstico exacto de lo que entonces estaba ocurriendo.

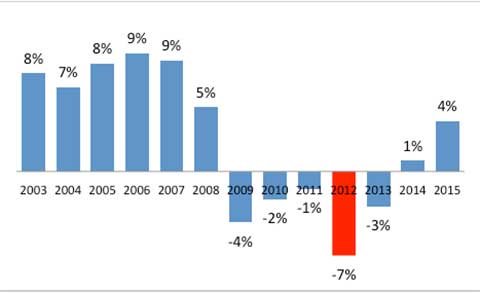

Ahora sabemos que para entender las causas de la crisis económica era necesario utilizar la perspectiva histórica, comparando lo que sucedió en Estados Unidos desde el año 2006, y en España y el resto de Europa desde el año 2007, con la otra gran crisis del capitalismo moderno – la que ocurrió en el mundo occidental a causa del crack bursátil del 29 -, y a partir de ese momento establecer los paralelismos correspondientes.

En ambos casos, nos encontramos un elemento común y desencadenante: la especulación a crédito asociada a las clases medias y al sistema económico en general.

Como es sabido, durante los “felices años veinte” el consumo a crédito característico de las clases medias, unido a los bajos intereses, generó una vorágine compradora de las acciones de sociedades cotizadas en Bolsa que las hizo subir de precio en una espiral casi interminable.

Luego, el calentamiento de la economía hizo el resto, subiendo los intereses de los préstamos concedidos por las entidades financieras y disuadiendo finalmente a los potenciales compradores.

Esta situación terminó por reventar el mercado bursátil, al convertirse el precio de las acciones en puramente ficticio, y los bancos dejaron de prestar dinero para comprar nuevas acciones, de tal manera que ya nadie tenía o bien la capacidad o bien la intención de invertir en la Bolsa, que se desplomó.

Las similitudes con lo sucedido 80 años después son evidentes, con la diferencia de que el foco del problema se situó ahora en los bienes inmobiliarios, que sustituyeron en nuestro país a los títulos bursátiles como principal factor de especulación y, al tiempo, principal aval de cara a la concesión de nuevos créditos.

En España, quien quería especular antes pedía un préstamo hipotecario

De nuevo vivimos unos años de esplendor del consumo de las clases medias vinculado a los créditos que los bancos otorgaban masivamente y que los ciudadanos y las empresas podían ir afrontando gracias a unos tipos de interés muy bajos.

Y, una vez más, el despertar fue muy duro, con un aumento de precios que hizo elevar, a su vez, los créditos y las hipotecas, hasta que muchas empresas y familias comprometieron su viabilidad.

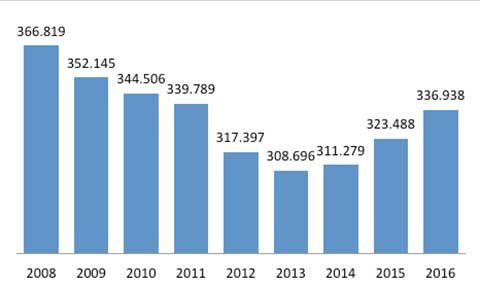

En la época de la Gran Depresión la economía de EEUU -y como

consecuencia la mundial- se vio inundada de una gran cantidad de

acciones fuera de mercado.

80 años después ocurrió lo mismo con un número creciente de inmuebles

, que volvían a unas entidades financieras que a su vez no podían

venderlos a los precios de tasación porque no encontraban comprador, y

que debían restringir el crédito por la falta de liquidez.

Este contexto, que podría definirse con la forma clásica del círculo vicioso, debía ser quebrado en algún punto para reactivar un mercado estancado.

En este sentido, la dación en pago a favor de la entidades hipotecantes se reveló como un instrumento eficaz para aliviar la deuda de empresas y particulares.

A ello contribuyó desde luego la reforma del art. 155 de la Ley Concursal en el mes de octubre de 2011, que introdujo por primera vez en nuestro Derecho el instituto de la dación en pago, aunque solo como remedio voluntario para extinguir hipotecas.

Pero lo que ocurrió entonces fue que las entidades financieras se cargaron de inmuebles sin valor, con un precio de tasación muy inferior al importe de la hipoteca a la que servían de garantía.

Por eso, el círculo no terminaba de convertirse en virtuoso mientras los bancos y cajas de ahorro no devolvieran al mercado esos inmuebles limpios de hipotecas, y eso pasaba necesariamente por rebajar los precios de venta.

Pero para que eso ocurriera era necesario también un cambio normativo que permitiera la periodificación de las pérdidas a las entidades financieras, esto es, que las pérdidas por poner inmuebles en el mercado por debajo de los precios de adquisición no se computara ese mismo año sino en ejercicios siguientes, amortiguando así el impacto de esas operaciones sobre las cuentas.

Pero ya era tarde

El sábado 9 de junio de 2012 el entonces ministro de Economía Luis de Guindos anunció que España había solicitado y obtenido de la Unión Europea un rescate bancario de hasta 100.000 millones de euros que el Estado utilizó para sanear el sistema financiero español a través del FROB.

El 31 de agosto de 2012 finalmente se creó la SAREB.

El Gobierno de España aprobó por Real Decreto-ley la creación de un “banco malo”, que recibiría de las entidades financieras estos “activos tóxicos” que serían dados de baja de sus balances.

De esta forma los Bancos y cajas de ahorro se desprendían de bienes sin valor a cambio de liberarse también de un pasivo mucho mayor.

¿Fue una buena idea crear la ‘Sareb’?

Desde luego que lo fue. No había otra solución. El ‘banco malo’ era

imprescindible para que el círculo se convirtiera en virtuoso.

Se trataba de que los bienes volvieran al mercado libres de hipotecas y a precios bajos para que sirvieran a la concesión de nuevos créditos, reactivando el mercado financiero y favoreciendo al mismo tiempo el derecho de los ciudadanos al acceso a una vivienda digna.

Lo que ha roto esa estrategia es la sorprendente reacción de la administración pública quien, en un inusitado movimiento especulativo, ha procedido a la venta generalizada de su cartera de inmuebles a los fondos ‘buitres’.

Lo hizo la Comunidad de Madrid con las viviendas de protección oficial, y también la ‘Sareb’ con el activo tóxico procedente de las entidades financieras intervenidas.

El resultado de toda esta especulación ‘administrativa’ ha sido aún más sorprendente que la propia crisis financiera que quiso solucionar: “La Administración Pública ha conseguido ella sola algo que parecía imposible, hacer desaparecer la ‘burbuja’ del precio de la vivienda creando una ‘burbuja’ nueva, la del precio de los alquileres”.

Juez Fernando Presencia